Сегодня непростое время, которое наталкивает нас на изменение собственной модели поведения, особенно в области финансов. Сделать это лучше прямо сегодня, ведь завтра ты уже окончательно перестанешь понимать куда именно уходят твои деньги. Да ты и сейчас, думаю, слабо в этом разбираешься, потому у тебя и нет никаких серьезных накоплений, а значит, нет и возможностей.

Но мы уверены, что всегда есть возможность выбраться из подобных трудностей. Для этого, в первую очередь, нам необходимо прокачать навык управления деньгами. И для этого мы решили обратиться к создателю мобильного приложения «Дзен-мани» — Антону Федосину, который является также идейным последователем философии правильного обращения с деньгами.

Немного истории

Нашему сервису, на самом деле, уже шесть лет. Свою работу он начал в далеком 2010 году. Поначалу, Дзен-мани не приносил никаких доходов — мы даже не ставили себе такой цели. Да и не было возможности заработать на софте, за него в то время платить никто не собирался. Все начинали с бесплатного доступа, а потом пробовали добиться финансовой отдачи через рекламу дополнительных услуг. Изначально мы позиционировали себя как бесплатное решение финансовых проблем и тихонько старались нарастить свою аудиторию.

Расти в то время не получалось. По многим причинам. Например, люди боялись вносить финансовую информацию куда-то в интернет, приложения, которые используют облачное хранение. Первый вопрос, который всегда нам задавали клиенты, был: «Как же так? Я буду свои личные данные вводить в ваш сервис? А вдруг вас взломают и все это куда-нибудь утечет?».

Но вот прошло несколько лет, и у каждого появилась личная почта, которая, как раз, и лежит в облаке, помимо нее там хранится куча другой информации, и с ней ничего не случается. В один момент, людей перестал интересовать этот вопрос и опасения ушли. Тогда мы решили перезапустить проект, сделав сервис платным. Это решение оказалось правильным.

При этом базовая часть приложения до сих пор остается бесплатной, платным у нас является пакет «Премиум». В последнее время, не без влияния кризиса, пользователей у нас стало на порядок больше.

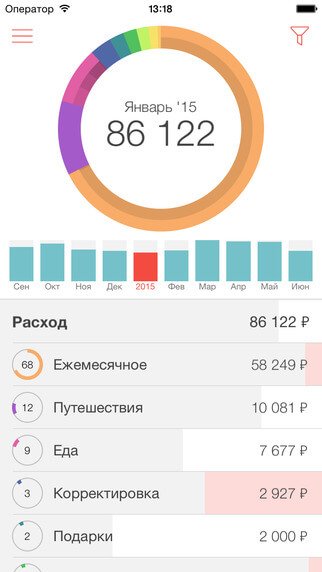

Управление деньгами

Если говорить о методах контроля расходов, то есть разные подходы, которые могут кардинально отличаться друг от друга. Есть классика, когда человек составляет общий бюджет. То есть, на каждую категорию товаров он что-то планирует: на еду, на коммунальные, на проезд и т.д.

Есть более простой подход, который называется «четыре конверта». Доход за месяц делится на четыре конверта, по одному на неделю. Суть в том, что недельный период более осязаем и вписаться в недельный лимит намного проще, чем в месячный.

Впрочем, многолетний опыт заставил нас остановиться на достаточно простом и работающем подходе. Он действует так — обязательные платежи, необязательные платежи и сбережения. Механизм действительно не сложный. Когда ты получаешь зарплату, то тебе надо сразу отложить определенное количество денег, а остальное распределить на две категории. Самая простая формула подходит для людей, которые имеют средний или малый достаток (живут от зарплаты к зарплате) — откладываем 20 %, оставляет 50 % на обязательные расходы и 30 % тратим на себя любимых — на путешествия, новый телефон, друзей, боулинг, кафе и рестораны. Сегодня мы все решения подстраиваем под эту формулу.

Дзен-мани не просто ведет учет расходов и доходов, он ставит перед собой цель направлять человека, менять его финансовое поведение, чтобы он обязательно откладывал деньги. Воспитываем, в целом, очень хорошую привычку.

Сам я подхожу к вопросу управления финансами скорее как исследователь, поскольку очень много лет этим занимаюсь. Когда я нахожу новую методику, я пробую ее на себе, какое-то время живу по ней. На сегодняшний день система 50/20/30 оказалась для меня самой результативной.

Автоматизация

Наше приложение содержит в себе несколько отличительных черт, которыми мы очень гордимся.

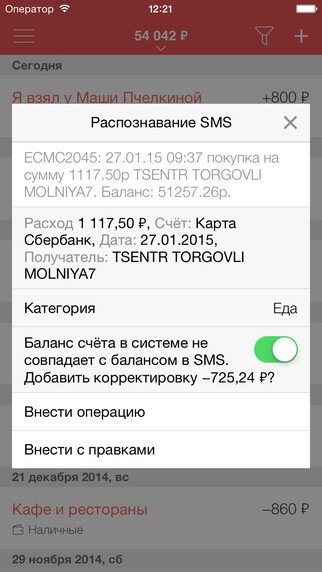

К примеру, для пользователей Аndroid приложение может распознавать банковские смс и автоматически создавать операции.

Сейчас эту функцию мы поддерживаем для 300 банков. То есть, вам не нужно вносить информацию вручную — все автоматизировано. К сожалению, на iOS такой возможности нет. Дело в том, что стороннее приложение, согласно политике компании Apple, не имеет доступа к смс. Но мы обошли эту проблему — импортируем данные прямо из интернет-банка. Чтобы это работало необходимо указать свой банк, ввести логин и пароль, а дальше просто пользоваться плодами автоматизации.

Сам пароль никуда не передается, он остается только на телефоне, находится в зашифрованном хранилище и достается оттуда только в момент, когда ты заходишь в систему. Разумеется, для обеспечения безопасности, при входе придется ввести привычные подтверждающие смски.

Есть еще один вариант автоматизации — распознавание email уведомлений об операциях. Но в России мало банков, которые поддерживают оповещения через электронную почту. Мы знаем про семь таких банков.

И еще есть электронные деньги. У них есть открытые API, через которые можно получать информацию об операциях без всяких проблем.

Личное пространство и безопасность

У нас есть семейный учет, который позволяет создать для каждого человека отдельный логин. При этом, мы понимаем, что анонимность, даже в семье, штука далеко не бесполезная и потому личные счета не видны другим пользователям.

Чужие личные счета при добавлении обычных расходов не видны. Но, когда нужно сделать перевод (например, муж дает деньги жене или наоборот), тогда можно выбрать счет жены и перевести деньги на ее счет.

Чужие личные счета при добавлении обычных расходов не видны. Но, когда нужно сделать перевод (например, муж дает деньги жене или наоборот), тогда можно выбрать счет жены и перевести деньги на ее счет.

Можно смотреть общие отчеты по всем счетам семьи, но при этом нельзя опуститься до операций по персональным счетам, что сохраняет личное пространство каждого.

Философия Дзен

Такой тип приложений как наше, называется домашней бухгалтерией. Но мы себя к таким не относим, и я объясню почему. Домашняя бухгалтерия — это, прежде всего, «посмертный» учет. То есть, когда что-то произошло, вы это зафиксировали и все, что вы можете сделать — это посмотреть на данные о том, как это было. Посмотреть какие-то отчеты и сделать выводы.

То, что делаем мы, имеет совершенно другую цель. Мы хотим создать финансового помощника, который сможет помочь вам смотреть в будущее и прогнозировать его. Наша методика построена не на анализе того, что было, а на прогнозах и рекомендациях того, что может быть.

Для этого сегодня мы делаем две вещи. Если вы откроете наше приложение, то увидите экран с разными виджетами. Они как раз и помогают смотреть в будущее. Они дают рекомендации о том, что нужно сделать, чтобы стало хорошо — сейчас или в ближайшее время.

Помимо этого мы запускаем ботов. В первую очередь в Telegram. Их цель — вовремя сообщить о текущей ситуации, о том, что тебе нужно сделать именно сегодня, сколько следует отложить, чтобы придерживаться плана, согласно твоим доходам. И это штука будет подсказывать тебе практически каждый день, в зависимости от того, насколько тебе это нужно.

Практически во всем мире люди взаимодействуют с деньгами. Мы работаем, получаем зарплату, а дальше большинство людей сливают эти деньги абсолютно неэффективно. Они просто уходят в никуда. И человек остается на том же уровне, на котором и был. Но при правильном подходе к управлению деньгами можно достичь высоких результатов.

Это видно по людям, есть те, которые планируют — они ставят себе цель и идут к ней, получая заслуженную награду.

А есть люди, которые не планируют — они просто реагируют на то, что к ним приходит. С деньгами такая же история, ими можно реально и эффективно управлять, но это умеет делать лишь малая часть населения. Для богатой прослойки нашего общества этим делом занимаются отдельные люди — у них есть управляющие активами. Наша задача — внедрить эти методики управления деньгами в жизнь обычных людей.